ΟΟΣΑ: προτείνει μείωση φόρων για να ελαφρυνθούν οι δυσανάλογα επιβαρυμένοι μισθωτοί

ot.gr

Η φορολογική επιβάρυνση παραμένει υψηλή για τους Έλληνες εργαζόμενους, παρά το γεγονός ότι οι απολαβές τους είναι χαμηλές και η ακρίβεια πλήττει την καθημερινότητά τους. Η Alpha Bank και ο ΟΟΣΑ αναδεικνύουν την ανάγκη για ουσιαστική μείωση φόρων και εισφορών. Η κυβέρνηση προαναγγέλλει παρεμβάσεις στη φορολογική κλίμακα, με στόχο την εφαρμογή τους από το 2026

Η φορολογία εισοδήματος αποτελεί έναν επιπλέον παράγοντα πίεσης για τους εργαζομένους στην Ελλάδα, οι οποίοι ήδη δοκιμάζονται από τη χαμηλή αγοραστική τους δύναμη και τις περιορισμένες απολαβές. Παρότι οι μισθοί παραμένουν σε χαμηλά επίπεδα, το φορολογικό βάρος παραμένει δυσανάλογα υψηλό, την ώρα που οι τιμές σε βασικά αγαθά συνεχίζουν να ανεβαίνουν.

Υπάρχει πλέον ξεκάθαρη ανάγκη να αξιοποιηθεί ο διαθέσιμος δημοσιονομικός χώρος, που προκύπτει από τα πρωτογενή πλεονάσματα, για στοχευμένη ελάφρυνση της φορολογικής πίεσης στους μισθωτούς. Παράλληλα, η μείωση του μη μισθολογικού κόστους για τις επιχειρήσεις θεωρείται κρίσιμη για την ενίσχυση των κινήτρων απασχόλησης, αλλά και για την τόνωση της ζήτησης στην αγορά εργασίας. Μια τέτοια στρατηγική θα μπορούσε να συμβάλει ουσιαστικά και στη μείωση του συνολικού κόστους για τις επιχειρήσεις.

Την ίδια στιγμή, η μη τιμαριθμοποίηση των φορολογικών κλιμακίων επιφέρει πρόσθετες επιβαρύνσεις στους φορολογούμενους, γεγονός που φαίνεται να λαμβάνει υπόψη της η κυβέρνηση. Όπως όλα δείχνουν, αλλαγές στο φορολογικό σύστημα προετοιμάζονται και αναμένεται να ανακοινωθούν από τον Πρωθυπουργό Κυριάκο Μητσοτάκη στη φετινή ΔΕΘ, με στόχο να τεθούν σε εφαρμογή το 2026.

Τι ισχύει στην Ελλάδα

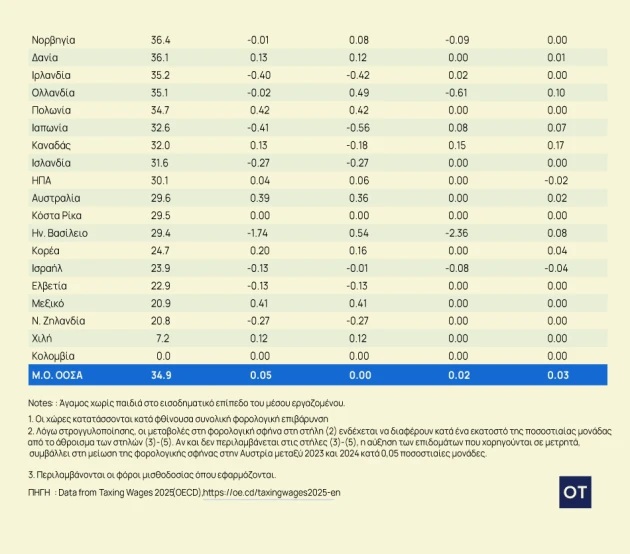

Τι ισχύει όμως για την φορολογία της μισθωτής εργασίας στην Ελλάδα; Η έκθεση του ΟΟΣΑ, η οποία δημοσιοποιήθηκε πρόσφατα αναφέρεται στην αποκαλούμενη «φορολογική σφήνα» ή αλλιώς tax wedge, που αφορά στο σύνολο των κρατήσεων φόρων βαρύνουν εργαζόμενους και εργοδότες και συγκεκριμένα το άθροισμα των φόρων εισοδήματος και των ασφαλιστικών εισφορών, ως ποσοστό του μικτού εισοδήματος από την εργασία, με διάκριση των φορολογουμένων ανάλογα με την οικογενειακή τους κατάσταση.

Σύμφωνα με τα όσα καταγράφονται στη συγκεκριμένη έκθεση, όπως αναφέρει ο ΟΤ, ένας μισθωτός χωρίς παιδιά, ο οποίος λαμβάνει τον μέσο μισθό πληρώνει φόρους και εισφορές που αντιστοιχούν στο 39,3% του συνολικού κόστους που επιβαρύνεται ο εργοδότης για αυτόν. Ούτε λίγο ούτε πολύ για κάθε 100 ευρώ που πληρώνει συνολικά ο εργοδότης, ο εργαζόμενος «βλέπει» μόλις 60,7 ευρώ. Το υπόλοιπο ποσό…οδηγείται σε φόρους εισοδήματος, ασφαλιστικές εισφορές και άλλες κρατήσεις. Το αντίστοιχο ποσοστό για τον μέσο όρο του ΟΟΣΑ είναι 34,9%, κάτι που σημαίνει πως οι εργαζόμενοι στη χώρα μας επιβαρύνονται περισσότερο σε σχέση με αντίστοιχους άλλων χωρών.

Είναι χαρακτηριστικό ότι στην Πορτογαλία το ποσοστό είναι 39,4%, στη Σλοβενία 44,6%, ενώ στο Βέλγιο φτάνει στο 52,6%, το υψηλότερο μεταξύ των χωρών του ΟΟΣΑ. Αντίθετα, χώρες όπως η Ελβετία (22,9%), η Νέα Ζηλανδία (20,8%) και η Χιλή (7,2%) διατηρούν σημαντικά χαμηλότερα επίπεδα επιβάρυνσης. Αξίζει δε να σημειωθεί ότι για τον μέσο μισθωτό εισόδημα χωρίς παιδιά στην Ελλάδα, η συνολική φορολογική επιβάρυνση αυξήθηκε το 2024 κατά 0,54 ποσοστιαίες μονάδες και συγκεκριμένα στο 39,3%.

Σύμφωνα με τα όσα αναφέρονται στην έκθεση, το παραπάνω δεν οφείλεται στην αλλαγή των φορολογικών συντελεστών, αλλά στο ότι υπήρξε άνοδος των ονομαστικών εισοδημάτων.

Ο ΟΟΣΑ σημειώνει συγκεκριμένα, ότι η αύξηση του φόρου εισοδήματος, ήταν μεγαλύτερη από την αύξηση του πραγματικού μισθού για την κατηγορία αυτή των εργαζομένων, που οδήγησε στη μείωση του διαθέσιμου εισοδήματος, το οποίο προκύπτει μετά την εφαρμογή της φορολόγησης.

Ενώ ο πραγματικός μέσος μισθός αυξήθηκε σύμφωνα με τον ΟΟΣΑ κατά 1,7% το 2024 (4,7% ο ονομαστικός μείον 3% ο πληθωρισμός), ο μέσος φορολογικός συντελεστής αυξήθηκε 2,6%.

Η προσωπική επιβάρυνση

Εκτός από το συνολικό ποσοστό επιβάρυνσης, η έκθεση του ΟΟΣΑ μελετά και την προσωπική φορολογική επιβάρυνση, ήτοι το ποσό που κατευθύνεται σε φόρο εισοδήματος και εισφορές εργαζομένου. Για την Ελλάδα, το ποσοστό αυτό ανέρχεται στο 25,8% το 2024, ενώ ο μέσος όρος του ΟΟΣΑ είναι 25%. Με άλλα λόγια, ένας εργαζόμενος με μισθό 1.000 ευρώ μικτά, θα «δει» περίπου 742 ευρώ καθαρά, με 258 ευρώ να πηγαίνουν στο κράτος.

Η εικόνα αυτή είναι πιο ευνοϊκή σε χώρες όπως η Ιρλανδία (28%) ή η Σουηδία (23,1%), ενώ είναι χειρότερη σε κράτη όπως το Βέλγιο (39,7%) και η Λιθουανία (38,2%).

Από εκεί και πέρα, αναφορικά με τις οικογένειες με δύο παιδιά και έναν σύζυγο εργαζόμενο η «φορολογική σφήνα» το 2024, μειώθηκε οριακά (κατά 0,05 εκατοστιαίες μονάδες και διαμορφώθηκε στο 37,3%, ποσοστό πολύ μεγαλύτερο, από τον μέσο όρο του ΟΟΣΑ που είναι στο 25,7%.

Για τις οικογένειες με δύο παιδιά και δύο εργαζόμενους, όπου ο ένας λαμβάνει τον μέσο μισθό και ο άλλος το 67% του μέσου μισθού, η «φορολογική σφήνα» μειώθηκε κατά 0,27 μονάδες το 2024, στο 37,5% έναντι 29,5% που είναι ο μέσος όρος των χωρών του ΟΟΣΑ.

Δείτε επίσης

- Η Exxonmobil προχωρεί σε γεωτρήσεις στην Κρήτη- μπαίνει γεωρτύπανο το 2027

- Παραιτήθηκε ο CEO των ΕΛΤΑ, Γρηγόρης Σκλήκας- Μαρινάκης: Η μεταρρύθμιση θα προχωρήσει

- Βαθαίνει το χάσμα στον παγκόσμιο πλούτο μεταξύ πλούσιων και φτωχών – η απειλή για τη Δημοκρατία

- Ελαιοπαραγωγοί: Πάνω από τρία ευρώ η διαφορά της τιμής από το χωράφι στο ράφι

- Ψηφιακή Κάρτα Εργασίας: Σε ποιους 5 κλάδους ενεργοποιείται από σήμερα

Σχετικά άρθρα

- Αυτισμός, κατάθλιψη και άγχος απειλούν άνισα τα δύο φύλα – Τι ισχύει στην Ελλάδα

- ΟΟΣΑ: Με smartphone το 70% των 10χρονων – Με προβληματική χρήση διαδικτύου το 10% των παιδιών

- ΟΟΣΑ: Στη χαμηλότερη θέση η Ελλάδα με βάση το βιοτικό επίπεδο

- ΟΟΣΑ: Αύξηση 1,8% των πραγματικών μισθών στην Ελλάδα το 2023 αλλά και αύξηση φόρων κατά 2,5%

- Έκτακτη οικονομική ενίσχυση στους μισθωτούς που μένουν χωρίς εισόδημα λόγω κορονοϊού

ot.gr